Речь идет о сегменте займов, которые предоставляют именно микрофинансовые организации (МФО). Так, к середине 2017 года средняя сумма микрозайма физическому лицу, по данным Банка России, составила 10,1 тысячи рублей (в июле 2016 года – 9,6 тысячи рублей), наиболее краткосрочного микрозайма – 7 тысяч рублей. А в третьем квартале года, по оценкам Национального бюро кредитных историй (НБКИ), сумма среднего микрозайма повысилась до 10,5 тысячи рублей. Для сравнения: в октябре 2017 года средняя начисленная по стране зарплата, по только что представленным данным Росстата, составила 38 тысяч 275 рублей.

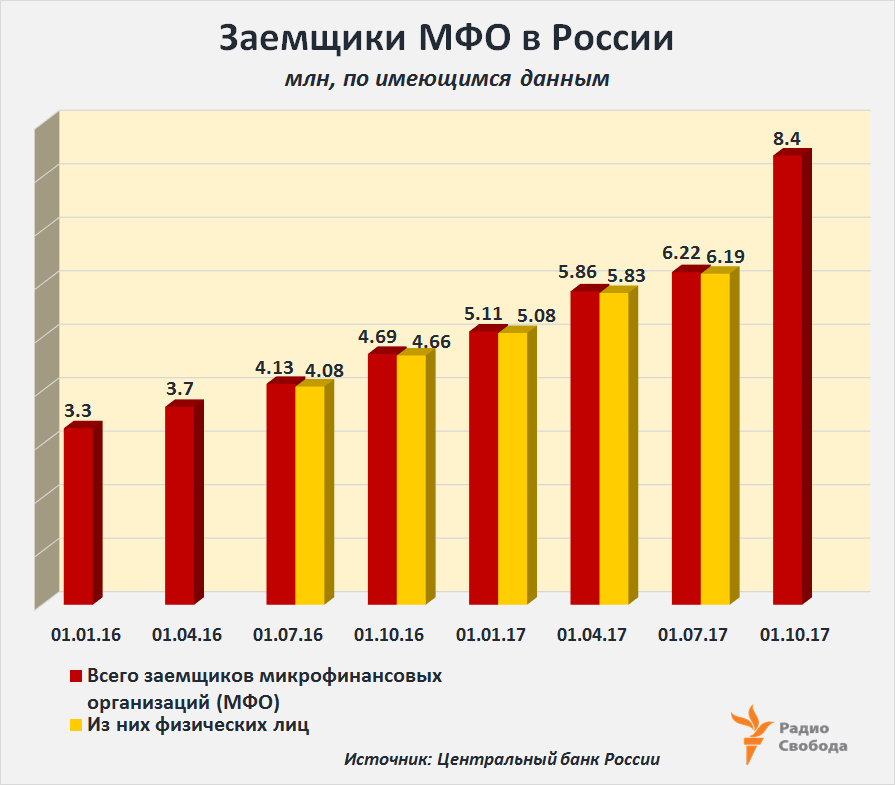

Зампред Банка России не уточнил, какую часть из указанных им 8,4 млн заемщиков МФО составили именно физические лица, то есть граждане. Развернутой статистики на этот счет по 3-му кварталу Центральный банк РФ пока не представил. Однако его данные за период с середины 2016 года позволяют заключить, что доля таких заемщиков в общем объеме клиентов МФО приближается к 100%, тогда как доля индивидуальных предпринимателей и юридических лиц остается минимальной:

В сегменте микрозаймов, учитывая их относительно небольшие объемы, сложилась и своя структура долгового бремени, имея в виду количество действующих кредитов на одного заемщика. Если в банковском секторе России к концу сентября 2017 года 57% всех заемщиков имели по одному действующему кредиту, 24% – два кредита и 10% – три кредита, как отмечалось в обзоре, подготовленном бюро кредитных историй “Эквифакс”, то в сегменте микрозаймов доля заемщиков с тремя и более кредитами превышала 37%:

“Проблема в нищете. В том, что социальное государство существует только номинально. Людям некуда идти”, – отмечал в интервью финансовый омбудсмен Павел Медведев. И приводил такой пример из обращений к нему: жительница Петербурга взяла в кредит стиральную машину, поскольку не могла стирать руками из-за болезни. “Ну, и пошло. Теперь 40 или 42 кредита на ней”.

В МФО, как правило, обращаются граждане с доходом на семью от 30 до 50 тысяч рублей [в месяц] и без постоянного места работы, пояснял в середине года зампред ЦБ РФ Владимир Чистюхин: “Мы боремся за существование рынка МФО, так как он решает вопрос финансовой доступности заемных средств для населения и компаний”.

Еще осенью 2013 года, то есть до последнего кризиса в российской экономике, доля тех, кто обращался за кредитами именно к банкам, превышала 99% всех заемщиков. За минувшие с тех пор четыре года она сократилась до 91,8%, отмечалось в недавнем обзоре БКИ “Эквифакс”. Еще 5,2% составляет доля тех, кто пользуется кредитами как банков, так и МФО. Наконец, 3% всех заемщиков обращались за кредитами именно к МФО. Доли двух последних групп заемщиков непрерывно увеличивались с 2013 года, но к осени 2017-го рост в сегменте "только МФО" замедлился.

Границы между целевой аудиторией банков и МФО размываются, пояснял управляющий директор сервиса онлайн-кредитования “Е заем”: “Во многом это объясняется тем, что кризис закрыл доступ к кредитам для многих россиян, тогда как микрокредиторы продолжали предоставлять им средства”.

Национальное бюро кредитных историй (НБКИ) в конце октября представило данные по регионам России, где был отмечен наибольший рост среднего размера “займа до зарплаты” по сравнению с его уровнем в 3-м квартале 2016 года. Сам же такой микрозаем мог составлять от 18 тысяч 193 рублей в Москве (–0,4% за год) до 7 тысяч 153 рублей – в Кемеровской области (+10,4%). И в целом ряде указанных регионов доля населения с доходами ниже “прожиточного минимума” еще к началу 2017 года заметно превышала среднероссийский показатель (13,5%):

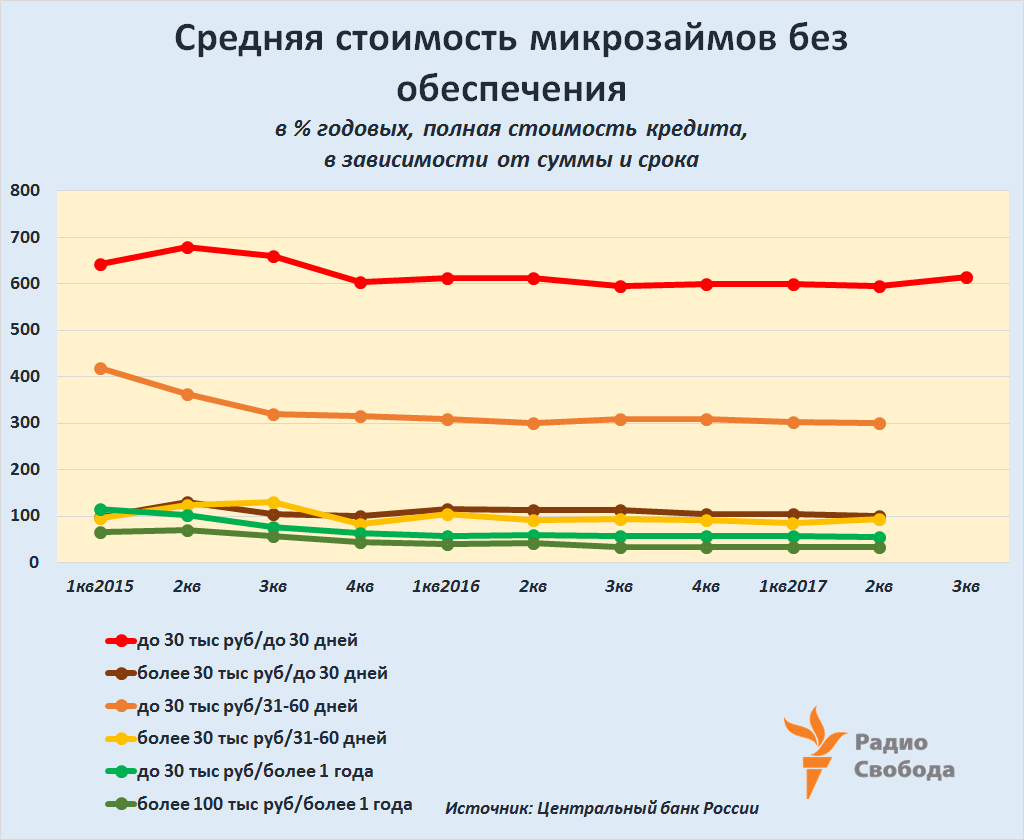

Выступая на недавней конференции, зампред Банка России Владимир Чистюхин посетовал и на возобновившийся рост стоимости наиболее мелких и “коротких” микрозаймов – на сумму до 30 тысяч рублей и предоставляемых на срок менее 30 дней. По его словам, полная стоимость такого кредита повысилась до 614% годовых!.. Впрочем, если судить по данным самого Центробанка, все последние годы она в 1,5–2 раза превышала стоимость следующего за ним “короткого” кредита (также на срок до 30 дней, но сумма – более 30 тысяч рублей) и в 6–7 раз – стоимость других микрозаймов:

Однако в третьем квартале 2017 года, после трех лет динамичного роста, прирост общих объемов микрофинансовых займов в стране фактически остановился, отмечал генеральный директор НБКИ Александр Викулин. “В первую очередь обращает на себя внимание сокращение портфеля самых краткосрочных и “дорогих” для заемщика займов – “займов до зарплаты”, в то время как объемы потребительских займов продолжают расти”.

В НБКИ полагают, что замедление этого роста, помимо прочего, свидетельствует о том, что многие заемщики МФО, после перерыва в несколько лет, “вернулись” в банки, которые в 2017 году снова активизировались на рынке розничного кредитования. “Однако говорить о долгосрочной тенденции снижения темпов роста в микрофинансовом сегменте пока еще рано”, – резюмирует руководитель НБКИ.

По оценкам Центрального банка, к концу сентября в общем объеме займов МФО в России доля именно “займов до зарплаты” составляла 22%, займов малому и среднему бизнесу – 20%, потребительских займов – 58%.