Рынок потребительского кредитования в России, после недавнего глубокого спада, постепенно восстанавливается. По данным Центрального банка, объем банковских кредитов в стране, предоставленных частным лицам, в 2017 году вырос примерно на 13%. Это вчетверо меньший прирост, чем был в 2011–2012 годах.

Рост именно “необеспеченных” потребительских кредитов (для которых отсутствует некий залог банку от заемщика – будь то недвижимость, автомобиль, ценные бумаги или прямое поручительство другого лица), остается пока в пять раз меньшим, чем пять лет назад. Однако его восстановление с нуля до нынешних уровней заняло вдвое меньше времени (7–8 месяцев), чем для рынка потребкредитования в целом. Можно предположить, что этот разрыв в темпах и имел в виду министр экономического развития:

При этом оценки общей долговой нагрузки россиян (отношение платежей по кредитам к текущим доходам) разнятся. Так, по данным Национального бюро кредитных историй (НБКИ), к началу октября 2017 года она составила 24,7% – то есть почти четверть ежемесячных располагаемых доходов семей-заемщиков уходило на текущие платежи в счет обслуживания долга. А по оценкам Объединенного кредитного бюро (ОКБ), к середине 2017 года уровень закредитованности российских семей составлял 32% (для сравнения, в середине 2014 года – 40%). Разные кредитные бюро используют данные несколько различных групп банков-кредиторов, с чем в основном и связаны расхождения в их оценках. "Нормальным" же в банковской классификации считается показатель на уровне 30–35%, поясняют в ОКБ.

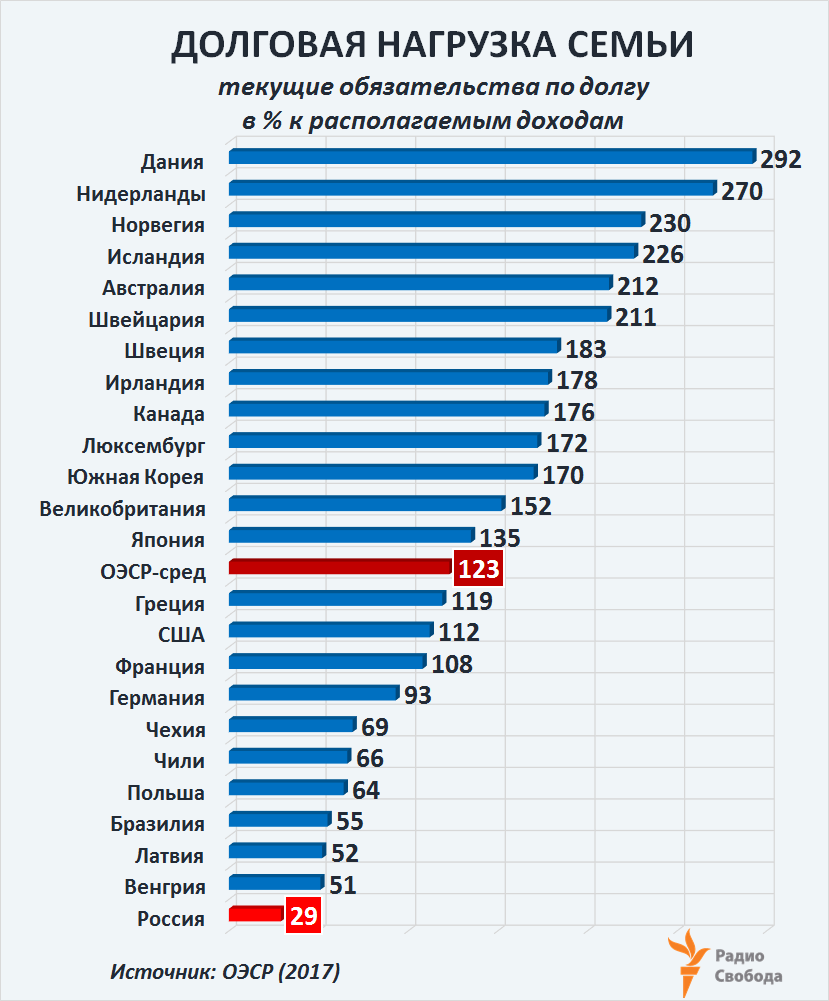

А например, по данным Организации экономического сотрудничества и развития (ОЭСР), объединяющей на сегодня 35 наиболее индустриально развитых стран мира, уровень закредитованности российских семей в 2015 году (более поздние оценки пока не представлены) составлял 29%. И это, как видим, в разы меньше, чем во многих других странах мира, статистику по которым представляет ОЭСР. Но в данном случае речь идет о соотношении всех долговых обязательств семьи-заемщика, имеющихся на конец очередного календарного года, и ее общих располагаемых доходов в течение этого года:

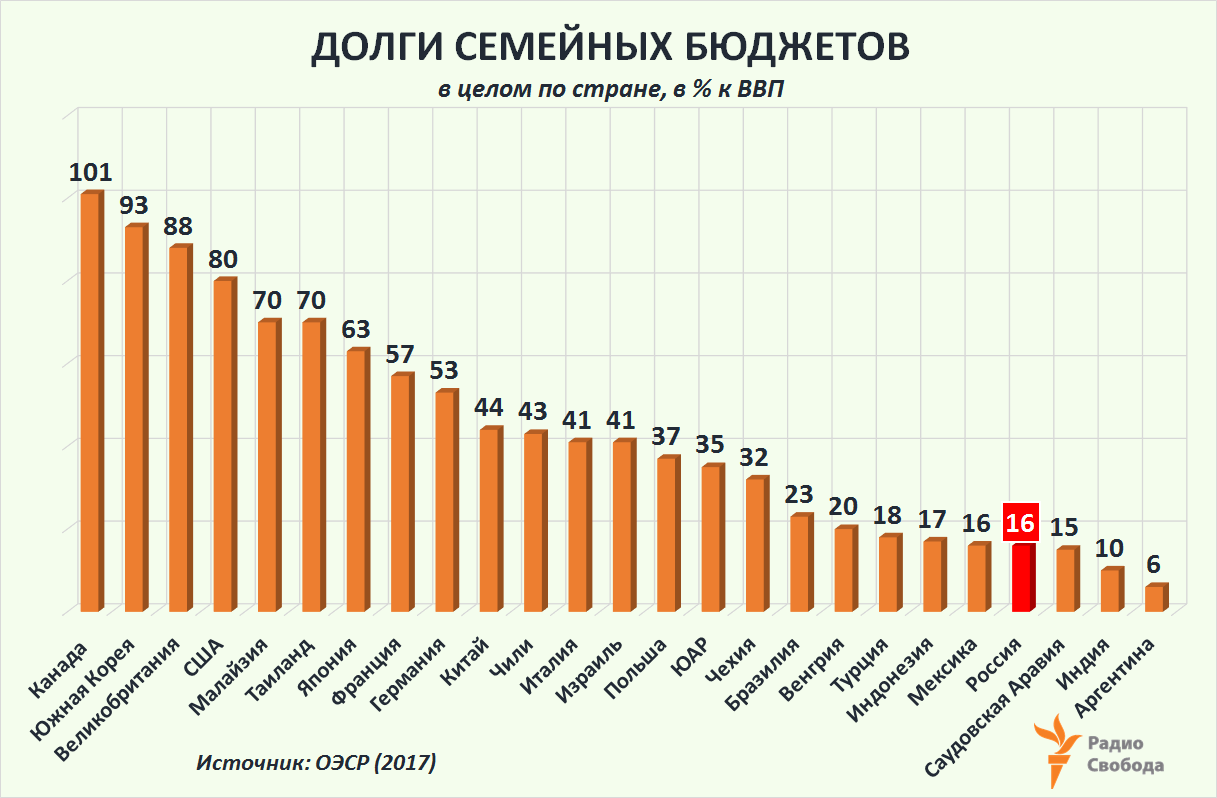

По тем же данным ОЭСР, общий накопленный долг российских семей по отношению к объему национальной экономики (ВВП) также в несколько раз меньше, чем в других странах – причем не только наиболее индустриально развитых, но и во многих развивающихся:

Столь большой разрыв – и в уровнях долговой нагрузки семей, и в общем объеме накопленного ими долга – между Россией и другими странами объясняется в первую очередь структурой этого долга. Так, в странах ОЭСР в среднем более 70% общего объема текущей задолженности семей перед банками приходится лишь на один вид кредитов – ипотечные. То есть самые крупные по определению и предоставляемые на самые длительные сроки. В Норвегии их доля составляет 80%, в Соединенных Штатах – 67%.

В целом же по наиболее развитым экономикам мира доля ипотеки в общем объеме кредитов населению в 2016 году превышала 50%, тогда как в среднем по развивающимся странам – она составляла менее одной трети, отмечалось в недавнем обзоре Международного валютного фонда (МВФ).

В России, по оценкам бюро кредитных историй “Эквифакс”, в третьем квартале 2017 года доля ипотечных кредитов в общей сумме новых кредитов населению составила менее 21% (в начале 2014 года – почти 20%), тогда как доля кредитов потребительских, то есть относительно небольших и "коротких" – около 56% (в январе 2014-го – 60%):

В 2017 году российские банки, по оценкам НБКИ, предоставили потребительских кредитов (по количеству) почти на 21% больше, чем годом ранее, а средний размер такого кредита вырос за год примерно на 13% – до 141 тысячи рублей ($2450 по текущему обменному курсу).

Восстановление потребительского кредитования стало главным фактором, обеспечившим в 2017 году рост потребления населения (парадоксальный, на первый взгляд!) в условиях продолжающегося четвертый год подряд спада его реальных доходов, отмечали в недавнем обзоре эксперты Института экономической политики им. Е. Гайдара. Однако новые банковские займы являются лишь временным источником “роста благосостояния” семьи-заемщика. В условиях, когда доходы не растут стабильно, неизбежно настанет время активного рефинансирования кредитной задолженности: “Вероятно, эти процессы идут уже сейчас, стимулируемые снижением кредитных ставок”.

Рефинансирование – это когда берут новые кредиты для обслуживания ранее взятых. В лучшем случае – чтобы сэкономить на разнице процентных ставок, в худшем – чтобы просто было, чем платить. И например, по оценкам ОКБ, в 2016 году 53% частных российских заемщиков взяли новые кредиты именно для обслуживания прежних долгов. При этом 27% из них использовали на погашение старого долга более половины суммы нового кредита.

В сентябре 2017 года, по оценкам БКИ “Эквифакс”, более 40% частных российских заемщиков имели на руках два и более непогашенных на тот момент банковских кредита:

В течение января 2018 года общий объем банковских кредитов населению, по данным Банка России, вырос еще на 0,7% – при том, что страна целую неделю отдыхала. Но даже при таких ежемесячных темпах общий прирост за год составил бы около 9%.

При этом просроченная задолженность (более 30 дней) по кредитам на покупку потребительских товаров, по оценкам НБКИ, к началу года составила 20,6% общей суммы действующих таких займов (в декабре 2016-го – 21,5%).