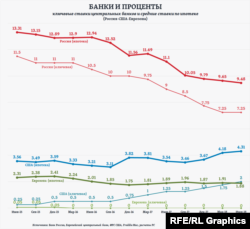

За последние 12 лет общее количество предоставляемых банками в течение года ипотечных жилищных кредитов выросло в России более чем в пять раз, а средняя процентная ставка по ним снизилась на треть. Последний по времени ее рост был отмечен в 2015 году (13,4% годовых), после чего эта ставка почти непрерывно снижалась, достигнув к середине 2018 года уровней менее 9,5%.

Удешевление ипотеки стимулировало спрос на нее – количество новых жилищных кредитов стремительно росло. Однако еще весной нынешнего года темпы этого роста существенно снизились – на фоне замедлившегося снижения процентных ставок по ипотеке:

“Необходимо отметить абсолютно новый тренд в развитии ипотечного кредитования: отмечавшееся на протяжении двух лет снижение процентных ставок в первом квартале 2018 года приостановилось”, – констатировали еще в мае аналитики бюро кредитных историй “Эквифакс” в очередном исследовании этого рынка. В нем отмечалось также, что “подобная ситуация, очевидно, связана с приостановлением снижения ключевой ставки (Банка России. – РС), на которую ориентируются банки при установлении процентных ставок по кредитным продуктам”.

Вспомним, в течение 2015 года Банк России снижал ключевую свою ставку (основной индикатор его денежно-кредитной политики, во многом и определяющий стоимость кредитования в стране) пять раз, в 2016-м – дважды, в 2017 году – шесть раз. В этом году – только два раза (в феврале и в марте), после чего уже трижды (в апреле, июне и июле) сохранял ее на текущем уровне (7,25% годовых).

Более того, комментируя последнее свое решение, 27 июля, Банк России подчеркнул, что “считает наиболее вероятным переход к нейтральной денежно-кредитной политике в 2019 году”. Фактически это означает, что ожидать новых снижений ключевой ставки пока явно не стоит.

“Снижение ставок ипотеки напрямую зависит от политики ЦБ в отношении ключевой ставки, – напоминает в интервью РИА Новости руководитель дирекции по развитию ипотечного кредитования “Альфа-банка” Нина Крючкова. – Но очевидно, что такой стремительной динамики снижения ипотечных ставок, которую мы наблюдали в последние полтора-два года, больше не будет”:

Банкам для снижения процента по ипотеке нужны более дешевые займы у Центрального банка – по более низкой ставке, добавляет заместитель председателя правления банка “ДельтаКредит” Ирина Асланова.

А сам Центральный банк заявляет о “сохраняющейся неопределенности” влияния как грядущего повышения с января 2019 года налога на добавленную стоимость (НДС) в России, так и “развития внешних условий”. Теперь к этим условиям добавились и планы новых санкций США в отношении России, известия о которых уже обвалили курс рубля до уровней августа 2016 года.

Новое ослабление рубля может стать одним из факторов ускорения инфляции во втором полугодии, отмечается в представленном сегодня обзоре Министерства экономического развития и торговли РФ. Хотя его авторы и уточняют, что, мол, “влияние данного фактора является ограниченным в силу наблюдаемого в 2017–2018 гг. снижения эффекта переноса валютного курса на инфляцию”, ожидать в складывающихся условиях от Банка России возобновления снижения ключевой его ставки не приходится:

Кроме того, и сам платежеспособный спрос населения на ипотеку, после сокращения реальных его доходов в течение трех лет подряд, не сможет расти дальше еще недавними темпами. В случае введения новых санкций США, обычный россиянин катастрофы не почувствует: скачка инфляции не будет, доходы резко не снизятся, полагает директор Центра исследований международной торговли Российской академии народного хозяйства и госслужбы (РАНХиГС) Александр Кнобель, которого цитируют “Ведомости”, “однако уровень жизни продолжит падать”.

На фоне низких темпов роста экономики и продолжающегося сокращения реальных доходов граждан на рынке недвижимости “фиксируется избыток нереализованного жилья”, отмечает президент Ассоциации российских банков Гарегин Тосунян в интервью журналу “Эксперт”.

“Ситуация, которая на протяжении последних трех лет складывается в большинстве регионов, по факту близка к профициту предложения (жилья. – РС), поскольку значительные объемы просто не обеспечены платежеспособным спросом”, – соглашается управляющий партнер экспертной группы Veta Илья Жарский.

"В текущей ситуации эта тенденция (роста доступности ипотеки. – РС) как минимум временно прервется, – отмечала в интервью "Вестям" еще в апреле управляющий партнер риелторской компании “Метриум” Мария Литинецкая. – На фоне растущих инфляционных и прочих рисков Центральный банк (а вслед за ним и банки) ужесточат кредитную политику, в том числе и по отношению к физическим заемщикам". А это означает, по ее словам, что “потенциальный круг заемщиков будет сокращаться, причем даже в том случае, если ставки продолжат снижение”.

Пять лет назад на долю ипотеки приходилось 27% объема всех кредитов, которые банки предоставляли жителям России, сегодня – 44%, напомнила три недели назад председатель Банка России Эльвира Набиуллина. И добавила: “44% – это уже много”.