Общее потребление газа в странах Европейского союза (ЕС) сокращается к прошлогодним уровням уже четыре квартала подряд, констатировала Европейская комиссия в обзоре по итогам января – марта 2019 года. При этом импорт газа в страны ЕС, наоборот, увеличивается.

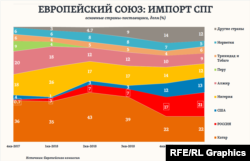

Главной его составляющей остаются трубопроводные поставки из России (40% всего неевропейского импорта в ЕС). Еще 31% этого импорта приходится по поставки по трубопроводам из Норвегии, 22% – на сжиженный природный газ (СПГ) и 7% – на трубопроводные поставки из Северной Африки.

Причем импорт именно СПГ в общем объеме газового импорта в страны ЕС вырос особенно сильно в первом квартале 2019 года. И прежде всего – за счет поставок из России и США.

Российский СПГ впервые появился на рынках ЕС лишь в конце 2017 года, когда в Великобританию прибыл первый танкер с газом, добытым в рамках проекта "Ямал СПГ". Через год этот проект был выведен на проектную мощность – 16,5 млн тонн в год (для сравнения – это треть всего импорта СПГ в Европу в 2018 году).

И только в течение февраля 2019-го из России в Европу было отправлено 19 танкеров со сжиженным газом – больше, чем из любой другой страны-поставщика СПГ в ЕС. Причиной резкого роста продаж СПГ на рынке Европы стало сокращение спроса на него и, соответственно, снижение цен в крупнейшем для импорта сжиженного газа регионе мира – Юго-Восточной Азии – ввиду необычно мягкой зимы здесь, отмечали международные эксперты отрасли.

Поставки СПГ в страны ЕС из Соединенных Штатов стали особенно быстро расти после встречи президента США Дональда Трампа и председателя Европейской комиссии Жан-Клода Юнкера в конце июля прошлого года. А в целом за период с апреля 2016-го, когда в Европу прибыл первый танкер с американским СПГ, его поставки в страны ЕС выросли на 272%, отмечала Европейская комиссия в мае 2019-го. Тем не менее, объем поставок СПГ из России в первом квартале на треть превысил его поставки в Европу из США:

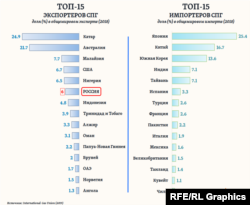

Однако по итогам 2018 года в целом Россия была лишь четвертой среди экспортеров СПГ в страны Европейского союза, отставая от традиционных лидеров в этих поставках в 2–3 раза:

Пик импорта сжиженного газа в Европу часто приходится на летние месяцы, хотя в это время года общий спрос на газ закономерно сокращается, поясняли эксперты Европейской комиссии. Дело в том, что зимой, когда этот спрос в принципе велик, цены на СПГ в Юго-Восточной Азии значительно превышают их текущие уровни на рынке Европы, что делает его менее интересным для поставщиков СПГ.

Летом же эта разница в ценах резко сокращается, и крупные поставки сжиженного газа его экспортеры перенаправляют из Юго-Восточной Азии (ЮВА) в другие регионы мира, включая Европу. Но если в регионе ЮВА случаются теплые зимы (как было и в нынешнем году), то цены там могут снижаться и задолго до лета. Соответственно, объемы экспорта СПГ в Европу главными его поставщиками могут значительно разниться даже в течение одного года.

Масштабы таких колебаний объясняются и особенностями структуры мирового рынка сжиженного природного газа. Только на первую тройку стран-экспортеров СПГ приходится сегодня более половины всего экспорта, отмечалось в недавнем обзоре Международного газового союза (IGU), объединяющем более 70 стран мира, а на первую тройку стран-импортеров – почти 56% общемирового его импорта: